我从来没想过我会买房子,我一直以为会到处漂泊,在拿不出购房的巨款之前根本不考虑这事情——直到我抽中了园区的人才房,不买真的是亏了,赶紧上车。想趁着没有忘记之前,把准备的材料以及注意事项记录一下,方便后面的同志们跟着上这趟(hei)车。

1、房贷的构成

房款一般由首付和房贷构成,其中首付最低是30%,但是要凑整到千位,所以一般是百分之30点几,首付就是要在签合同的时候一口气拿出来。房贷的话就是需要贷款很多年的,分商业贷款、公积金贷款和组合贷款:

商业贷款就是向商业银行按照商业贷款的利率来借款,比公积金贷款利率要高,要准备的材料简单,审核速度较快,额度限制也少一些,在很多银行网点都可以办。一句话总结利率高,更好借。

公积金贷款就是提供较低的利率,并且可以每个月用公积金账户还房贷,缺点是贷款额度少,一般都需要和商业贷款做组合,而且审核周期相比商贷要更严格和更久。一句话总结:利率低,额度少,门槛高。

组合贷款就是商业贷款和公积金贷款的组合,需要注意的是,当贷了公积金贷款的时候,商业贷款的利率往往会比纯商贷要高。

就拿我的房子举例吧,我的房子总价是1812674元,首付是546674元。所以我需要贷款1266000元。参考房贷计算器,纯商业贷款,贷款30年,按照5.65%计算的话,等额本息,利息总额是136.48万,还款总额263.08万,7307.81元/月。

而因为单人最高公积金贷款只能贷款45万,所以我如果使用公积金贷款,则还需要配合商业贷款。公积金贷款45万,30年,利率3.25%,商业贷款81.6万,利率6.05%(注意比纯商贷的高),利息总额120.97万,最终还款总额247.57万元,月供6877.02元。

对比表格如下:

| 名称 | 纯商贷 | 组合贷 |

|---|---|---|

| 利率 | 5.65% | 45万3.25%+81.6万6.05% |

| 利息总额/万元 | 136.48 | 120.97 |

| 还款总额/万元 | 263.08 | 247.57 |

| 月供/元 | 7307.81 | 6877.02 |

不过需要注意的是,这么计算是很粗糙的,因为这还没考虑到利率浮动的情况:目前商贷都是采用LPR浮动利率,而公积金利率也会随着国家政策调整而变化。

2.利率变化

这部分内容可以参考李永乐老师的视频,讲的很清楚。以前都是采用锚定基准利率的方式,基准利率其实调整还是比较慢的,跟着政策走。而现在更新了LPR计算方式之后,十几家银行就会每月独立报价,综合加权最后计算出一个LPR利率,变得更加市场化,也就是更容易浮动。但是对于我们还房贷来说,还是一年或者几年更新一次利率(根据与银行的合同不同),而不是每月浮动。

银行的利率一般就是LPR利率加上基点,比如我建行纯商贷5.65%,那就是4.65%的LPR利率+100‱基点,当LPR利率变成4.25%时,基点不变,我的利率就是4.25%+100‱=5.25%这样。利率理论上最低的就是LPR利率,但是银行一般来说都是要加基点,加多加少的问题。纯商贷每家都不太一样,我了解的是建行最低,就加1%。而在组合贷的商贷部分,每家银行都一样,加了1.4%,总利率是6.05%。

根据这几十年利率变化的规律,我不负责地猜测,长远看房价利率应该还是会继续降的。

3.是否使用公积金?

请注意,即便是纯商贷,也是可以使用公积金账户里的钱还款,每个月的公积金也可以用于还贷款。

如果公积金可以完全满足房贷,最划算的当然是全部公积金贷款。但如果要使用组合贷,组合贷的商业贷部分利率又相比纯商贷增加了,那么这种情况,可以好好对比一下两种方式的月供差距(并且可能还需考虑未来LPR升/降的情况),看看这个差距值不值得用掉一次公积金贷款机会,因为一个家庭或单身,加起来只能用两次公积金贷款,并且单身最高是45万,夫妻合贷是70万。

当然,有些楼盘更加过分,因为他们根本不愁卖,所以可以嚣张地不要公积金贷款的客户(因为审核手续等麻烦,监管严格,放款慢),甚至不要贷款的客户,只要全款。

查询自己公积金可贷款额度的方式如下,但是一般情况下我司的同志都是满额度45万元。

4.申请贷款流程

这里我就用申请组合贷的流程来说:

拿到购房合同->准备材料->去汇金大厦->公积金贷款业务办理->公积金担保->商业银行贷款办理->等待放款。

拿到购房合同:购房合同一共四份,给我们的是买受人留存以及贷款银行留存两份。后面要复印/准备材料的都是贷款银行那份,把买受人的那份放好,别搞混成了复印它。

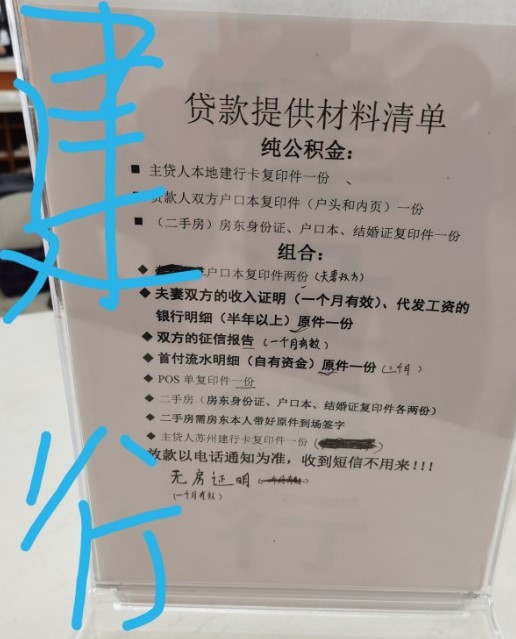

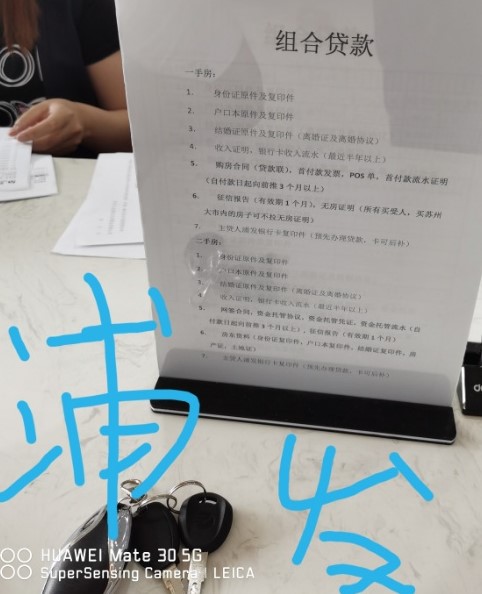

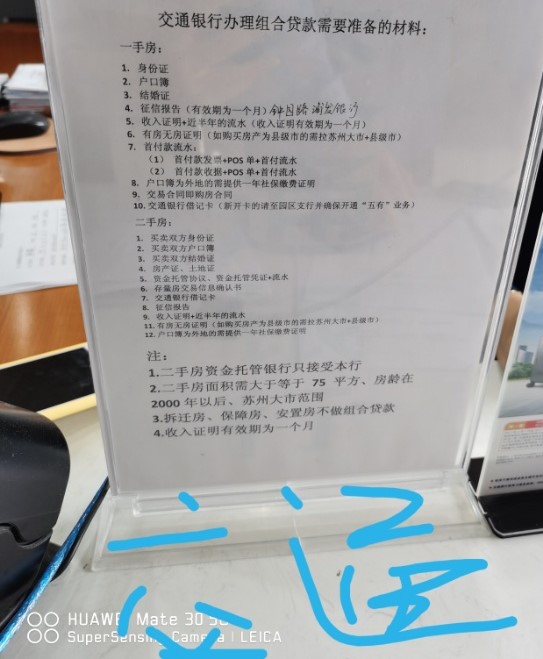

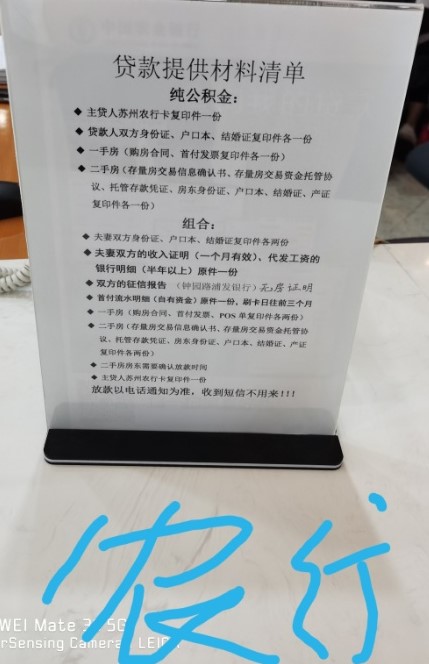

准备材料:根据不同银行的要求,要准备不同的材料,但是公积金担保需要的材料是一样的。

然后不同银行的需要材料如图:

由于销售告诉我建行有合作,放款会比较快,再加上建行的有些资料要求比较少,我是选择了建行,不过其实组合贷选择哪家银行都差不太多,反正利率一样。那么我这边需要准备的材料就是——公积金:身份证复印件X4,户口本复印件X4,收入证明X1,购房合同复印X2,首付发票复印X3。建行:身份证X2,户口本X2,收入证明X1,工资流水X1,征信报告X1,首付流水X1,无房证明X1,POS单复印件X1,苏州建行卡复印X1。

注意事项:

- 身份证复印大小要1:1,我用自己拍的身份证照片打印出来太大,人家不要。

- 收入证明说是要复印件,但是完全可以在公司申请两份收入证明原件。

- 购房合同一定要注意复印贷款银行的那本,在复印的时候会拆开,重新装订的时候注意页数别弄乱。在公积金柜台会抽走一份复印件里的几页,可以选择在那边的复印处当场复印这几张被抽走的,补成完整的一本复印件,或者也可以多打印一份购房合同(厚厚一本,贵啊),比如我建行+公积金要求2份,那就打印3份。

- 首付发票和POS单也多打印一份,似乎公积金柜台也会抽走一张。

- 工资流水和首付流水去对应银行网点打就可以了,一般是在机器上操作。

- 征信报告要去线下网点打印,自己在网上查询到的征信不够详细。可以去离汇金大厦最近的浦发银行苏州分行(苏州市工业园区钟园路718号)打印。

去汇金大厦:

如图,办公时间9:00到12:00,13:30到18:00。

进门首先在前台那里说要办公积金贷款,拿一个号,然后在公积金中心的大厅里等待叫号。

在公积金柜台这边办理完之后他们会给你一个单子,需要你去对应银行和公积金担保(不用拿号)检查材料,在材料都齐全的情况下是挺快的,如果有个别遗漏也可以直接去另一头的复印处复印。都盖章之后回柜台办理申请,然后再去找担保和银行递交材料,填写单子。最后拿到一份个人住房抵押(反担保)合同,银行那边提交申请就OK了。

恭喜你,回去等待短信通知和电话通知吧。

未完待续….我的贷款还没下来,后续还有公积金摊还和提取会继续更新…